���ں�

���ں�11��ǰ����������С������ǰ�����ʽ�ɹ���λ��

2023-11-20 10:12:12

- +1 ������

11���Ѿ����룬�ڶ��ܵ�������Ҳ���ڶ�����ͬʱ���а��������֮ǰ��ͬ���ǣ����а仯��ν���츲�أ�С������ǰ�����ʽ���λ�����ܳ������������Ҿ������Խ��ơ�

����

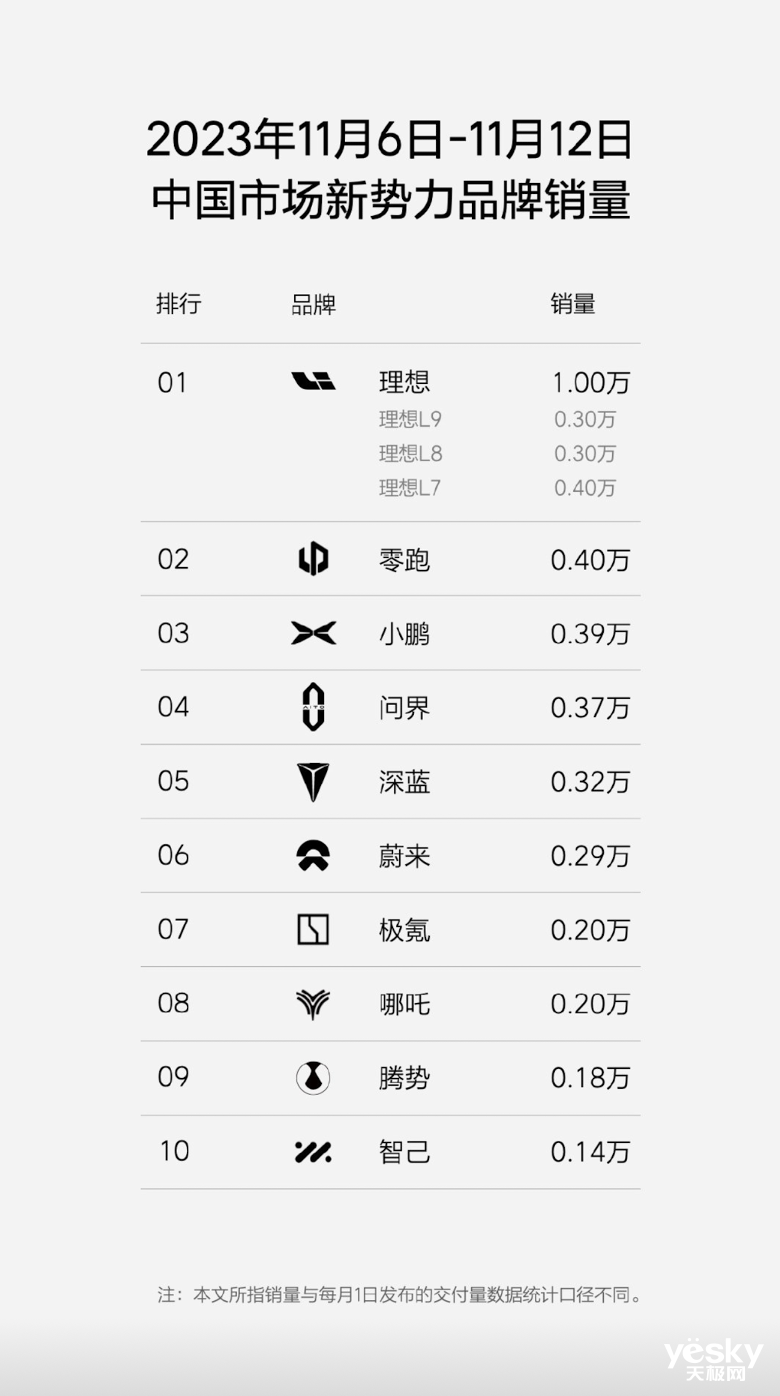

�����������·����ijɼ���������11��6��-11��12�գ����빲����1��̨����������L9����0.3��̨������L8����0.3��̨������L7����0.4��̨�����ǰһ�ܣ���������������ů���ع������������ֲ�������������������

�Դ��ϸ��³ɹ�ͻ��4������֮��������������ڴ�Ҳ����˺�ʱͻ��5������11��ǰ��������빲�ƽ���1.54���������������һ���ƣ������ܷ�ͻ��4����Ҳ��Ҫ����ʺţ�����5��������ң���ɼ���

9�·���ɹ�����������������Ľ������ڽ�������Ŀǰ�����Ѿ��ܹ�Ϥ�������¶�������������ˣ���Ҫͻ��5���������������������ü�ޡ�

Ŀǰ���뼴���������MPV����MGEA��ƾ��800V SiC����ѹƽ̨+5C�������6%����80%��ʱ��ɵ���11���ӣ��������̴��糵�͵ij��ʱ�䡣���ϵ���0.215�ķ���ϵ����������дMPV�г��ĸ�֣���Ҳ�������°������Ҫ����֮һ��

ͬʱ�������������������L6Ҳ���ڽ����������������У��ȵ�����Ա��λ��������5���ز���ˮ�����ɡ�

����

һֱ������С�������ܣ������⡹��Ϊ��������������Ʒ���е��������������ܽ���0.43�������ɹ�����ε��������������ǰ��������Ȼ�������������䣬������0.4���������ٴ�����С����λ�аڶ���

11��ǰ���ܣ����ܹ��ƽ���0.65������ͬ��λ�аڶ���������һ���ƣ�������������������10�³�ƽ��

���У���������C01����591��������C11����1726��������T3����1652�������ǰһ�ܣ���Ҫ�Ļ���㼯��������C01��C11�ϣ�ǰ�ߵ�����û����������C11����Ҳ�������䣬���뼴�����е�����C10����ϵ��

����ȫ����Ҷ�ݼܹ�������C10���������������������������߶��ԣ�ѡ�����������֡���Σ�������Ȼ����T03��Ͷ���൱���ƣ���Ȼ��A0��С����ң���Ϊ�˱��Ϻò�����ת����ë���ʣ������������������⡣

����֮�⣬������������Stellantis��������Ҳ�����ܷ�չǰ���������ʣ��������ܶ��ԣ�ĿǰҪ���ľ���һ·����ȥ��

�ʽ�

10�·ݣ��ʽ���M7��������쭣�Ϊ��������Դ�г�������һ��СС����Ҳ������ʶ���˻�Ϊ�������ܵĿֲ�ʵ�����������ǰһ�ܵ�0.4�����������ʽ罻��0.37�����������»��������ʽ���M7����3070�����ʽ�M5����700����

���Է��֣������ʽ���M7������3400��������ֻ��3070���������Ѿ�����8������ʽ���ԣ���Ȼ�����������⣬���Dz���Ӱ�졣��˲�����Ȼ���ʽ�ؽ��������Ҫ���أ��������ʱ��ĵȴ��Ʊػ������û����ģ���ɶ�����ʧ��

��������Ϣ�ǣ��ʽ����¹�����0.62�������ɹ�����С���ʶ���������ǰ����ǰ��ʱ���ֵ÷з�����Ļ�ΪС��AEB֮����һ���̶����������ʽ硸���ܻ�����ǩ�ĺ�������Ҳ�ø��������ܻ����û����������ʽ硣

����֮�⣬�ʽ�M9Ҳ�Ѿ�������������11��17�յĹ��ݳ�չ�����࣬���ܴ�Ƽ��Ϻ������������������Σ�����Ϊ�ʽ��°������ը����Ʒ���ʽ���M7���ʽ���ɵ�һ�����ƣ���ô�ʽ�M9����Ϊ�ʽ��ܷ�һ�ɳ���Ĺؼ��Զ������ơ�

��

10�·ݣ�����������ʽ�֮�⣬С��Ҳ��ͷѸ�ͣ��ɹ�����2���������ֲ�����������11��֮��С�������ȷ��Щ�����ֹۡ�

����С��������0.39���������ǰһ�ܵ�0.47�����ٴ��»�������С��G6������1853�����¿�G9����1072����P7ֻ��560����������Ҳ�ǻ���Ƚ����Եij��ͣ���һ��������С���ĺ�Ҳ���˻���С���Ƿ����ε������·���ﵽ2��������Ϳ�ʼ���²���

�³���С���뻪Ϊ������һ�κ�����ҵġ�AEB֮�������������Ѽ����ս����·ý�������³�����ֱ�����ʽ�ı���ԶԶ����С��������ⳡ���־硹Ҳ�ں�С��һ�����еġ����ࡹ�������Ļ��

����¼���С������Ӱ����ǡ����ܻ�����һ��־�Ա�ǩ�Ѳ����ι̣������Ƕ��ڱ���������Ƽ���С���������ԣ�������Ӱ���Ǽ�����Զ�ġ�����������ή��������˵û���ܵ�����¼���Ӱ�졣

ǰ����£�С�����ƽ���0.61��������Ȼ��������ʽ�0.01��������Ҳ�������˰�ǰ�������ˣ������������ҵĸ�ֱ�����д��εС��Ҳ��Ϊ���ġ������ʡ���

��������λ����̬��С��X9Ҳ�Ѿ����࣬����С��G9�Լ������õ�С��P7i���������죬С�����к�ǿ�ĺ����ں�ʱ���߳�����¼����������Ϳ�С��������ʱ������ɫ�ˡ�

�

ε����������µ��������ֲ�����ã��Դ�7�·�ͻ��2����֮�����Щ���롸���á�״̬���������ٽ�һ������Ҳ�����ڻ���¬��������ε��������ȴ�����˼���ή��������������ܵ�0.42�����»���0.29��������������������0.32������

���к��ij���ES6������1122����EC6Ҳֻ��404��������ǰһ�������ܺ�2000�����»�ʮ�����ԡ�ET5ϵ�н���912������30��Ԫ���³��Ϳ�ʼ�������ɴ�ܵľ���֮��ET5ϵ�еIJ�Ʒ�����ʼ�ԡ�

���⣬ES8����373����ET7��ES7��EC7�ֱ�37����23���Լ�60��������ȷʵһ���Ѿ���������綼��Ϊε������վ���˺����г��ĽŸ������Ǹ߶˳��͵�����ʵ����Щ�Ҳ��̶á�

ǰ����£�ε�����ƽ���0.57������������ǰһ�����õı��֣�������ס�����λ�á���Ŀǰ������ε���Ѿ����ȫϵ���͵�NT2.0��������������Դ�г��۸�ս�������ң���Ʒ���������³��������ǽ�S7����ά��12�ȳ��Ͷ���ε����ET5ϵ�д�����ǿ�ij�����Ʊػ�Ӱ������������

����ε������û�мƻ��Ƴ��³���ε��֮��ı��ָ������˵��ģ��ò�����������ɫ�������һ�겻����ô�ڵ��µ�����Դ�г����ܿ����������ص���̭Σ����

�ܽ�

11���ѹ��룬��ǰ��������λ����������������ҵ�����Դ���������ҳ����ݲ���Ƭ�̴�Ϣ��ֻ�ܿ��ٸ��������ٲ��֡��������Ϳ��¶Ȱ��Ƿ����䣬���ҳ����ֻ����Ӧ�ԡ�

����

������Ѷ

������Ƶ

��Ʒ����

X

X

����֤��¼

����֤��¼

QQ�˺ŵ�¼

QQ�˺ŵ�¼

���˺ŵ�¼

���˺ŵ�¼